Bad Debt Definition + Journal Entry Examples

The income statement method (also known as the

percentage of sales method) estimates bad debt expenses based on

the assumption that at the end of the period, a certain percentage

of sales during the period will not be collected. The estimation is

typically based on credit sales only, not total sales (which

include cash sales). In this example, assume that any credit card

sales that are uncollectible are the responsibility of the credit

card company. It may be obvious intuitively, but, by definition, a

cash sale cannot become a bad debt, assuming that the cash payment

did not entail counterfeit currency. The balance sheet method (also known as the percentage of accounts receivable method) estimates bad debt expenses based on the balance in accounts receivable.

- Similarly, ABC Co. expects a further 10% of the remaining amount to be irrecoverable based on past experiences.

- Debt that cannot be recovered or collected from a debtor is bad debt.

- The formula uses historical data from previous bad debts to calculate your percentage of bad debts based on your total credit sales in a given accounting period.

In that case, provision for bad debts would be an income statement account. However, the U.S. accounting textbooks are more likely to use Bad Debts Expense or Uncollectible Accounts Expense to describe the amount reported on the income statement. Then all of the category estimates are added together to get one total estimated uncollectible balance for the period. The entry for bad debt would be as follows, if there was no carryover balance from the prior period.

Bad Debt: Definition in Accounting (“Bad A/R”)

It also reduces the loan receivable balance, because the loan default is no longer simply part of a bad debt estimate. When an entity first makes a transaction (like, say, a sale with payment arrangements to collect money later), the entity sees an increase in Assets (the debt owed them, accounts receivable). The accounts receivable (A/R) line item can be found in the current assets section of the balance sheet as most receivables are expected to be taken care of within twelve months (and most are). The IRS classifies non-business bad debt as short-term capital losses. Recording uncollectible debts will help keep your books balanced and give you a more accurate view of your accounts receivable balance, net income, and cash flow.

Here’s Why Allison Transmission Holdings (NYSE:ALSN) Can Manage Its Debt Responsibly – Simply Wall St

Here’s Why Allison Transmission Holdings (NYSE:ALSN) Can Manage Its Debt Responsibly.

Posted: Sun, 03 Sep 2023 14:46:30 GMT [source]

Company Alpha is in the business of manufacturing spare parts for cars in the local market. As the transaction occurs, the Retailer account receivable is debited to the balance sheet, and sales are credited in the income statement. This is due to calculating bad expense using the direct write off method is not allowed in reporting purposes if the company has significant credit sales or big receivable balances.

The Balance-Sheet Approach to Estimate Bad Debt

The allowance for doubtful accounts is a contra asset account and is subtracted from Accounts Receivable to determine the Net Realizable Value of the Accounts Receivable account on the balance sheet. In the case of the allowance for doubtful accounts, it is a contra account that is used to reduce the Controlling account, Accounts Receivable. Others say that bad debt expense should be classified as a non-operating expense because the company itself has not caused the problem, it’s not recorded on the income statement, and it is not an operating expense. They argue that it is a mistake to classify this expense as a non-operating one because it is recorded on the cash flow statement and affects its cash position. Another argument favoring classifying bad debt as a non-operating expense is that bad debt comes from lending money to their customers, and they are unlikely to get it back.

On the other end of the spectrum, the company may pay out its reserves now to give off a weaker current condition. Future performance would look better, in contrast, because the estimate for doubtful accounts would appear lower. For a company, the most glaring problem might be a sharp increase in the reserve as it does business with riskier customers. Hence, the amount of bad debts is deducted from the Debtors in the Current assets in Balance Sheet to show the true and fair position of assets.. Once the estimated bad debt figure materializes, the actual bad debt is written off on the lender’s balance sheet. However, the odds of collecting the cash tend to be very low and the opportunity cost of attempting to retrieve the owed payment typically deters companies from chasing after the customer, especially if B2C.

- The specific percentage typically increases as the age of the receivable increases to reflect rising default risk and decreasing collectibility.

- By making a more conservative provision, your company can avoid having to pay those expenses.

- An additional journal entry will be recorded to balance off the contra account of allowance and write-off receivables.

- Let’s consider that BWW had a $23,000 credit balance from the

previous period.

Establishing an allowance for bad debts is a way to plan ahead for uncollectible accounts. By estimating the amount of bad debt you may encounter, you can budget some of your operational expenses, as an allowance account, to make up for some of your losses. In the online course Financial Accounting, it’s explained that one strategy is to overestimate bad debt provision. This is a more conservative provision strategy and can be helpful in times of unexpected crisis.

Aging Method vs. Percentage of Sales Method

They arise when a company extends too much credit to a customer that is incapable of paying back the debt, resulting in either a delayed, reduced, or missing payment. A bad debt may also occur when a customer misrepresents itself in obtaining a sale on credit, and has no intent of ever paying the seller. The first situation is caused by bad internal processes or changes in the ability of a customer to pay.

A company will debit bad debts expense and credit this allowance account. The allowance for doubtful accounts is a contra-asset account that nets against accounts receivable, which means that it reduces the total value of receivables when both balances are listed on the balance sheet. This allowance can accumulate across accounting periods and may be adjusted based on the balance in the account. A bad debt expense is recognized when a receivable is no longer collectible because a customer is unable to fulfill their obligation to pay an outstanding debt due to bankruptcy or other financial problems. Companies that extend credit to their customers report bad debts as an allowance for doubtful accounts on the balance sheet, which is also known as a provision for credit losses. The amount of the allowance is usually based on the firm’s historical experience with similar receivables.

Bad Debt

The reliability of the estimated bad debt – under either approach – is contingent on management’s understanding of their company’s historical data and customers. The allowance method is necessary because it enables companies to anticipate losses from bad debt and reflect those risks on their financial statements. The “Allowance for Doubtful Accounts” is recorded on the balance sheet to reduce the value of a company’s accounts receivable (A/R) on the balance sheet.

If the following accounting period results in net sales of $80,000, an additional $2,400 is reported in the allowance for doubtful accounts, and $2,400 is recorded in the second period in bad debt expense. The aggregate balance in the allowance for doubtful accounts after these two periods is $5,400. The aging method groups all outstanding accounts receivable by age, and specific percentages are applied to each group. For example, a company has $70,000 of accounts receivable less than 30 days outstanding and $30,000 of accounts receivable more than 30 days outstanding.

Let’s say that on April 8, it was determined that Customer Robert Craft’s account was uncollectible in the amount of $5,000. As you’ve learned, the delayed recognition of bad debt violates GAAP, specifically the matching principle. Therefore, the direct write-off method is not used for publicly traded company reporting; the allowance method is used instead. Some argue that debt should be classified as an operating expense because it’s necessary to run the company.

The second situation is caused by a customer intentionally engaging in fraud. An additional journal entry will be recorded to balance off the contra account of allowance and write-off receivables. For instance, in the one-year company had made a lot of credit sales hence increasing the net income. However, many debtors might become bad debt in the following year, putting pressure on the income statement. Let’s say the allowed period has passed, but no payments have been cleared yet.

This would be equivalent to the grocer transferring ownership of the groceries to you, issuing a sales invoice, and allowing you to pay for the groceries at a later date. The allowance method is mostly used by business entities to cater the large material amounts. The contra-account of ‘Provisions for doubtful debt’ federal unemployment is created in this method. You can write off this debt when there has been no activity on the account for 180 days. The reason for this is that it gives a more accurate picture of your financial health. Writing off these debts helps you avoid overstating your revenue, assets and any earnings from those assets.

Bad Debt refers to a company’s outstanding receivables that were determined to be uncollectible and are thereby treated as a write-off on its balance sheet. We’ll show you how to record bad debt as a journal entry a little later on in this post. One example in Financial Accounting centers on a credit provider in India that typically provisions two or three percent higher than the minimum regulatory requirement for Indian companies.

How Do You Record Bad Debt Expense?

Two primary methods exist for estimating the dollar amount of accounts receivables not expected to be collected. Bad debt expense can be estimated using statistical modeling such as default probability to determine its expected losses to delinquent and bad debt. The statistical calculations can utilize historical data from the business as well as from the industry as a whole. The specific percentage will typically increase as the age of the receivable increases, to reflect increasing default risk and decreasing collectibility.

However, bad debt expenses only need to be recorded if you use accrual-based accounting. Most businesses use accrual accounting as it is recommended by Generally Accepted Accounting Principle (GAAP) standards. To estimate bad debts using the allowance method, you can use the bad debt formula.

Инвестиции в Биткоин как вложить деньги и получать прибыль сейчас в 2025, зарабатывать на процентах, BTC проекты

Перед тем, как инвестировать в биткоин, необходимо тщательно взвесить все риски и выбрать наиболее приемлемый способ инвестирования. Большинство из тех, кто хочет вложить деньги в биткоин, не хотят ждать год или два, а стремятся зарабатывать «здесь и сейчас». Поэтому наиболее распространенным способом заработка при помощи инвестиций в биткоин является работа на криптовалютной бирже. Каждый участник торгов имеет свой кошелек, где форекс брокер nord fx хранятся его биткоины. Однако в отличие от холдинга, эти монеты можно в любой момент продать или купить по выгодному курсу. Так как рынок криптовалют отличается повышенной волатильностью, заработать на разнице курсов вполне возможно.

Где безопаснее всего новичку хранить купленный BTC?

- Но даже если вы решите последовать чьим-то рекомендациям, анализируйте криптовалюту сами.

- Он выполняет роль цифрового золота, его эмиссия ограничена 21 миллионами монет.

- Тщательно оцените текущую рыночную цену и решите, какое количество биткоинов вы хотите приобрести.

Есть возможность совершенно бесплатно получить некоторое (конечно, весьма скромное) количество BTC. Это может стать стартовым капиталом, например, для трейдинга или для инвестиций на биржах, где порог входа низкий. Вложить в биткоин средства можно путем покупки оборудования для майнинга. Большинство популярных централизованных криптобирж предлагает возможности для инвестирования, позволяющие получать пассивный процентный доход. К числу таких бирж относятся Binance, OKX, Huobi, MEXC и многие другие. Если вы готовы к определенному риску и считаете, что у BTC или другой криптовалюты на данный момент есть потенциал для роста, то ничто не мешает попробовать.

С ее помощью можно восстановить доступ к кошельку на другом устройстве или после потери данных. Seed-фразу нужно записать и хранить в безопасном месте, недоступном для посторонних. Лучше всего использовать бумажную запись или специальные металлические таблички для долговременного хранения. В отличие от фиатных денег, цифровые монеты не имеют физического выражения. Фактически это запись в децентрализованной базе данных — блокчейне.

Инвестировать в биткоин могут люди, обладающие минимальными финансовыми возможностями. Даже при сравнительно небольших капиталовложениях, прибыль от биткоина может быть значительно выше, чем на других финансовых рынках. Если вы задаётесь вопросом как купить bitcoin и хотите надёжно хранить свои средства, Best Wallet — отличный выбор как для новичков, так и для опытных пользователей.

Сроки инвестиций

Существует множество мнений относительно того, стоит вкладывать в биткоин или нет. Суммируя их, можно прийти к выводу, что инвестировать в биткоин можно, однако делать это нужно той суммой, которую инвестор готов потерять без существенных последствий. На криптовалютном рынке действительно есть проверенные и честные способы заработка, но количество теряющих капитал здесь больше, чем получающих стабильную прибыль. Преимущества обучения торговле биткоинами более глубоки, чем кажется. Это не только возможность заработка на росте и падении цены биткоина, но и шанс понимать мир криптовалют и блокчейн-технологии гораздо глубже. Вы разовьете финансовую грамотность, научитесь анализировать рынок и управлять рисками.

Quantum AI (Квантовый ИИ) – Лучшая платформа для инвестирования в Биткойн

Они используются в качестве резервов (так же, как управляющая компания покупает ценные бумаги для включения в традиционные ETF акций). Затем организация создает фонд, который равен стоимости всех имеющихся у нее BTC, и проводит листинг на традиционной бирже. Это делается, чтобы ETF стали доступны инвесторам и трейдерам.

Или вы можете сохранить его полуавтоматическим, когда вы сами совершаете покупки. Те, кто собирается инвестировать в биткоин, могут пополнить счет банковской картой или через банковский перевод, но в этом случае придется подождать минимум пару дней. Однако те, кто уверен в долгосрочных перспективах биткоина, вполне могут применить стратегию покупки на локальных или масштабных минимумах. Данная стратегия работает не только для биткоина, но и для любых активов. Поговорим теперь о том, как инвестировать в биткоин с помощью наиболее выгодных стратегий.

Изменения в правилах могут как предоставить новые шансы, так и создать препятствия для участников рынка. Важно отслеживать текущий курс, чтобы совершать выгодные сделки. Однако программные кошельки удобнее для ежедневного использования, но требуют соблюдения мер безопасности, включая использование антивируса и обновлений. Что такое холодный все о торговых сигналах на форекс криптокошелек и зачем он вам нужен в 2025 году? Холодные кошельки обеспечивают максимальную защиту ваших средств за счёт хранения ключей офлайн.

Сколько можно или нужно инвестировать в биткоин?

Но при профессиональном подходе у майнера появляется много шансов заработать хорошие деньги. Непрямые инвестиции подразумевают, что вы вкладываете деньги не в саму криптовалюту, а в связанные с ней проекты. Биткойн (Bitcoin) является первой в мире цифровой криптовалютой, и он же остается и самой популярной. Существуют также сервисы, которые предлагают получить биткоины за совершение определенных действий, однако такой способ вряд ли можно рассматривать в качестве форма w 8ben полноценного инвестирования. В отличие от большинства провайдеров крипто сигналов, которые обычно существуют только в виде группы Телеграм. Dash 2 Trade разрабатывает платформу, которая содержит широкий спектр функций, и дает трейдерам возможность тестировать свои идеи для улучшения торговых стратегий.

Вместо этого целесообразность инвестиций зависит от вашей толерантности к риску, инвестиционной стратегии и финансовых целей. Прежде чем рассматривать биткоин в качестве объекта инвестиций, необходимо тщательно оценить свои стремления и определить, чего вы хотите добиться в результате своих инвестиционных начинаний. Стремитесь ли вы к пассивному доходу, переходу на постоянное инвестирование или накоплению средств для выхода на пенсию? Ответы на эти вопросы помогут понять, стоит ли инвестировать в биткоин. Вложить биткоины под проценты предлагают не только DeFi-сервисы.

- Новички получат фундаментальные знания, а опытные трейдеры усовершенствуют свои торговые системы и стратегии.

- За свою долгую карьеру корпоративного менеджера он приобрел большой опыт в проектах по возобновляемым источникам энергии, транснациональной торговле энергоресурсами и многих других областях.

- Это событие происходит каждые четыре года и традиционно приводит к росту курса монеты.

- Однако следует быть осторожным и инвестировать понемногу, поскольку криптовалюты очень волатильны, т.е.

- Любой, кто делегирует свою криптовалюту валидатору, также получает часть вознаграждения в зависимости от того, сколько он поставил.

А ещё устанавливать чёткие цели и придерживаться их, использовать DCA и инвестировать только средства, которые не критичны для вашего благополучия. А ещё не стоит верить гарантиям «безрисковой» высокой доходности — её дают только мошенники, потому что инвестиции в любые активы всегда сопряжены с риском. Стратегия усреднения (DCA — dollar cost averaging) предполагает регулярную покупку монет вне зависимости от цены на них. Например, можно покупать биткоин на 100 долларов каждый месяц — самостоятельно или через DCA-ботов, которые есть на многих биржах.

Его интуитивно понятный интерфейс позволяет быстро разобраться, что особенно важно для тех, кто только начинает работать с криптовалютой и хочет понять, как купить bitcoin без сложностей. Для успешной продажи биткоина нужен надежный цифровой кошелек. Существует много вариантов кошельков, поэтому важно обращать внимание на ключевые аспекты. P2P-сервисы (peer-to-peer), такие как специализированные площадки для обмена криптовалют между пользователями, позволяют совершать сделки напрямую, минуя посредников. Если вы ищете, как купить bitcoin с максимальной гибкостью и безопасностью, такие сервисы станут отличным выбором. Это особенно полезно в странах с ограничениями на использование криптовалют или в случаях, когда нужен более гибкий подход к способам оплаты.

Однако при должной внимательности можно получить очень хороший доход. Напомним, что предельно важно безопасное хранение криптовалюты, иначе все это не имеет никакого смысла – хакеры не дремлют, а централизованные компании регулярно обрушиваются. Все эти компании предоставляют в аренду вычислительные мощности.

Этот способ снижает риски за счёт диверсификации портфеля и профессионального управления. Он подходит инвесторам, которые не хотят самостоятельно погружаться в технические аспекты. Инвестиции в ICO, IDO, IEO — вложение в новые криптовалюты на стадии первичного размещения токенов.

Law Firm Accounting What’s In Your Firm Financial Statements

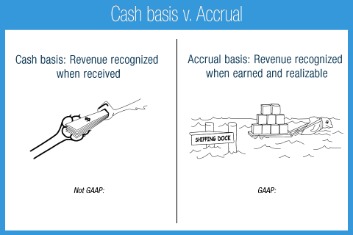

However, additional payment methods and legal payment processors lead to more compliance requirements. Consider trusted solutions like LawPay’s payment processing software, which includes built-in compliance. However, cash accounting may not accurately reflect your finances since it does not account for accounts receivable or payable. For example, you may appear to have more cash than you have if outstanding payments are owed to vendors. This is a contributing factor of why the general law firm chart of accounts accounting principles (GAAP) does not find cash accounting acceptable. It can also be complicated to switch from cash accounting to accrual accounting.

Struggling To Manage Client Payments, Billing, and Collections Data

It’s essential to train your staff on how to use the chart of accounts and accounting software. This training should include how to record financial transactions, reconcile accounts, and generate reports. To effectively manage legal accounting for law firms, it’s wise to start with a foundation that works for all aspects of running https://www.bookstime.com/ your firm. This is because a professional legal bookkeeper and accountant can help you manage your firm’s revenue and ensure your firm’s financial transactions are handled ethically and accurately.

How to Set Up the Chart of Accounts for Law Firm Clients

- InvoiceSherpa automates your accounts receivable with reminders and collection software.

- The account, depending on the specific state rules, might be an income or liability account.

- In the US, new law firms have the option to select between cash or accrual accounting methods, each impacting legal bookkeeping and tax filing differently.

- QuickBooks currently does not have the ability to track as well as charge clients for any Soft Costs incurred.

- In addition to vetting experience, you should also understand what type of help you need.

Annette is a certified QuickBooks ProAdvisor and a Clio Certified Consultant. Law firms must not commingle client trust account funds with funds from other accounts. For example, you can’t use money from trust fund accounts to pay off utility bills QuickBooks if you haven’t earned that money. Trust funds belong to the client unless they are earned or needed for client-related fees. Anything leftover after services are complete will go back to the client.

- Chart of Accounts SampleA sample chart of accounts generally shouldn’t be copied directly into your law firm accounting software without some customization.

- You can also integrate LawPay with generic accounting tools to easily track clients, invoices, and more.

- However, not all financial professionals are equipped to help with your firm’s specific needs.

- Using law firm management software with robust accounting capabilities can also automate the double-entry bookkeeping process involved in managing general ledgers.

Use a legal-specific accounting solution like Clio Accounting or Clio Manage integrations

Legal bookkeeping takes place before any accounting can occur and is an important administrative task for any law firm. While general accounting solutions can help any business streamline its processes, they aren’t built to accommodate the unique accounting needs of law firms (such as trust accounting). This makes it challenging to use a general accounting solution for a law firm.

- This ensures that financial transactions are properly documented and tracked, minimizing the risk of errors or discrepancies in legal accounting.

- When it comes to accounting for law firms, there’s no one “right” method (though you may be required to take on the accrual method).

- By categorizing transactions in a consistent manner, a well-structured chart of accounts enhances the firm’s ability to track income and expenses.

- For example, monthly reporting can help your firm get a snapshot of your firm’s overall health to help guide financial decisions each month.

With this guide, you’ll understand key financial concepts, financial levers affecting your business, best practices for billing and collecting money, and how to manage and outsource financial work. Once you have a billable expense set up, expense can be assigned to clients and put on invoices to get reimbursed. The difference between the billable expenses and the income will show how much your client’s law practice has in outstanding reimbursable expenses.

Открытие счета

Помощь предоставляется моментально в режиме онлайн, в некоторых случаях, например, когда требуется отправка документов, ответ придёт на указанную в сообщении электронную почту. Для перехода между аккаунтами нажмите на красную стрелку справа вверху главной страницы, после чего в открывшемся списке выберите необходимый счёт. Соответственно, передача показаний, оплата и другие действия по разным лицевым счетам выполняются в формате единого окна без повторного ввода учётных данных (в одном аккаунте). Профиль жильца дома, который обслуживается УК, позволяет взаимодействовать с поставщиком услуг ЖКХ дистанционно, экономя время.

- В 2005 году острая необходимость в справедливых и доступных брокерских услугах стала причиной для расширения спектра.

- Уже лет 10 торгую, ни одной задержки с выводом даже не было.

- Именно этому брокеру принадлежит идея открывать swap-free счета и поддерживать новичков, предоставляя микро-счета.

- Потребуется указывать защитный код для подтверждения вывода.

Однако CapitalProf работает в обход закона, за что попал в черный список на портале регулятора. Как видно на скриншоте ниже, у брокера множество сайтов разных юрисдикций, например в Великобритании и Австралии. В анкете есть данные об опыте работе, прогнозируемом доходе, источнике получения денежных средств, допустимом размере убытка и другие вопросы. После заполнения появляется 4-х значный пин код, который необходим для пополнения/снятия депозита. У каждого варианта своя комиссия при пополнении и выводе.

Брокер форекс CapitalProf предлагает услуги дилингового центра с 2005 года. Демо счет CapitalProf позволяет на практике и абсолютно без риска для своего кошелька попробовать торговлю на счетах разных типов. Открыть учебный счет можно непосредственно с сайта компании, заполнив форму. Если вы уже зарегистрировали личный кабинет, то можно открыть демо счет через него, процедура при этом упростится. ПАММ-система CapitalProf сочетает прозрачность, безопасность и гибкость, чтобы сделать совместное управление средствами максимально удобным и эффективным для всех участников.

Характеристики брокера CapitalProf

Поэтому я решил, что поменяю брокера, будет быстрее и проще в работе. Хотя кроме того, что тут все долго, я недостатков не обнаружил. Эти ресурсы могут быть очень полезными для трейдеров при принятии торговых решений. Обратите внимание, что CapitalProf может потребовать дополнительную верификацию вашей личности или платежных средств перед обработкой вывода средств. Для разблокировки неактивного счета необходимо обратится в службу поддержки.

Там вы будете видеть детальную статистику, включая открытые торговые счета рефералов и вашу заработанную комиссию. У компании нет образовательных программ, поэтому клиенты с небольшим опытом могут использовать памм-сервис. Это один из видов инвестирования на Форекс, когда управляющий трейдер имеет возможность использовать в торговле привлеченные средства. При этом, как пишут в отзывах, риск потерять свои средства почти такой же, как при самостоятельной работе. CapitalProf сулит торговлю по ECN-технологии, сильной стороной которой является быстрое исполнение ордеров.

CapitalProf

Изначально CapitalProf был учебным центром по теханализу финансовых рынков. Брокерские услуги компания начала предоставлять лишь спустя 2 года. Торговля на Форексе предполагает значительные риски, включая возможную полную потерю средств и другие затраты и не может быть рекомендовано для всех. Каждый клиент должен принять независимое решение о том, подходит ли торговля для них в свете их финансового состояния, опыта инвестиций, устойчивости к риску и других факторов. Обращаем ваше внимание, что для повышения качества обслуживания торговых счетов в платформах MetaTrader… В нашей стране лицензии брокерам выдает Центральный Банк.

Валери пишет, что CapitalProf — брокер с кучей недостатков. Он не выводит средства вовремя, запаздывает с открытием ордера. Стоп-лосс может не сработать, что негативно скажется на конечном результате. Он сообщил в отзыве, что фирма действует не в открытую, а используя сложные схемы. Таким образом клиенты не замечают неправомерных действий и продолжают торговлю.

Расширенная аналитика РАММ счета дает возможность оценить торговлю Провайдера с разных сторон. Чтобы открыть счет в CapitalProf, потребуется создать учетную запись, а после успешно подтвердить личность. Перед выбором тарифа рекомендуется изучить условия обслуживания. После открытия счета потребуется установить программу для работы.

Кроме того, некоторые трейдеры могут предпочесть другие платформы, которые CapitalProf не предлагает. Важно помнить, что минимальный депозит – это просто начальная сумма, которую вы должны внести, чтобы открыть счет, и она не гарантирует успешность ваших торговых операций. Для тех, кто хочет начать торговлю с минимальными инвестициями, CapitalProf предлагает Micro счета, для которых минимальный депозит составляет всего 1 доллар. Более поздние отзывы можно встретить на ресурсе ratingfx.ru.

ECN

Для учебы можно открыть счет ECN, STP, Crypto в виртуальных долларах США. Сумму депозита и плечо вы выбираете самостоятельно в выпадающем меню. Лучше выбрать ту сумму, с которой вы планируете приступить к реальной торговле. Счета ECN предназначены https://capitalprof.club/ для трейдеров, желающих получить полный опыт торговли на ECN-платформе, минимальный депозит для которых составляет 100 долларов. Брокер предлагает несколько типов счетов, каждый из которых имеет свой минимальный депозит.

При вводе денег на счет с карт есть ограничения на минимальную сумму — от $25, при оплате WM такого нет. Вывод денег лучше делать на туже карту, с которой пополняли. Выводят, как и большинство брокеров, в течение нескольких часов. Провайдер совершает торговые операции со своими собственными средствами на своем PAMM счете, и его торговая стратегия воспроизводится на счетах Подписчиков. Подписчик получает инструменты для анализа эффективности работы Провайдеров и выбора подходящего для инвестиций PAMM счета.

Компания CapitalProf Markets Limited зарегиcтрирована на территории Невиса. CapitalProf является членом международной финансовой комиссии. Используя сайт ForexTarget.net пользователь принимает условия Политики конфиденциальности. Вся изложенная информация на сайте ForexTarget.net, добавлена исключительно для ознакомления.

Условия для торговли

Для входа в личный кабинет Соцзащита существует несколько способов. Самый удобный и доступный – через портал государственных услуг (Единую систему идентификации и аутентификации). В этом варианте бо́льшую часть информации о пользователе система возьмёт из учетной записи автоматически, вводить информацию вручную не нужно. Если регистрировались другим способом, для авторизации стандартно используются логин и пароль. Вход напрямую с сайта возможен для тех пользователей, у которых есть универсальная электронная карта или подтверждённая учётная запись на Госуслугах.

Глупости, никаких проблем с выводом нет если вы заказываете собственные средства. Если у вас действительно проблемы предоставьте переписку с поддержкой. Не нужно выводить со счета бездепозитный бонус и не будет у вас проблем с выводом. Выводите только отработанное и свои деньги или прибыль.

Нравится, что техподдержка твои запросы без ответов не оставляет. Правда, есть один минус, который заключается в том, что вывод средств не меньше трех дней. Это неприятный момент, но и его можно пережить, если других проблем нет. CapitalProf является надежным и конкурентоспособным брокером на рынке Форекс, предлагающим широкий спектр торговых услуг и поддержку для клиентов. Однако, как и любой брокер, у CapitalProf есть свои преимущества и недостатки, которые следует учитывать при выборе платформы для торговли. CapitalProf регулярно проводит конкурсы для трейдеров на Форекс.

Вы сможете заработать до 90% от торговой комиссии CapitalProf. Получить точный прогноз цен акций на сегодня, еще и бесплатно. Они меня кинули на баксов, и морозились от меня, кормили завтраками. У меня есть все скриншоты истории торговли, выписки с банка записи разговоров и переписки с сотрудниками.